無理のない住宅ローン返済計画 自分達の適正予算は?

念願のマイホームを手に入れるため住宅ローンを無事に組んだはいいけれど、月々の返済に追われ暮らしが苦しい…なんてことにならないために、無理なく返済できる自分達の適正予算の考え方をアドバイス。住宅ローンも、知っていると知らないでは百万円近く差がでることも。家を建てる前に正しい知識を手に入れよう。

step1.3つの金利タイプから自分達に合うものを選ぶ まずは住宅ローンを知ろう

ひと口に住宅ローンと言っても、返済方法はそれぞれ。

自分達に合った返済計画を立てることが大切。

住宅ローンとは?

住宅を購入する場合、ほとんどの人が利用するであろう「住宅ローン」。住宅ローンを組んだ際の返済額を決めるポイントは

①金利タイプ

②金融機関

③返済期間

の3つ。住宅ローン選びは1つ間違えると大きな差が出てしまう。無理の無い返済計画が立てられるようにポイントを押さえよう。

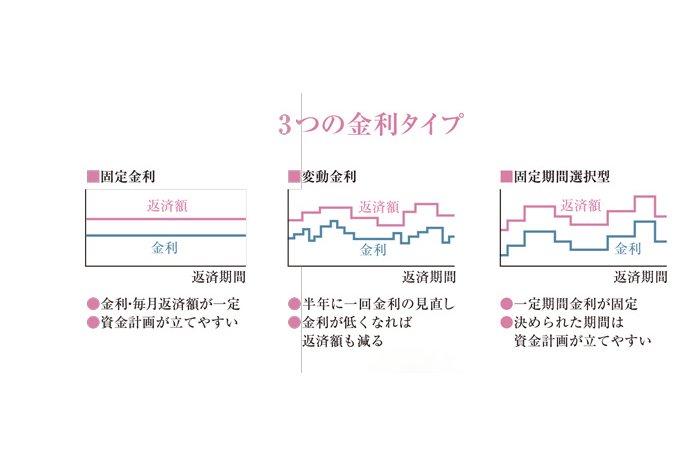

大きく分けて3つの金利タイプ

住宅ローンの金利タイプは大きく分けて「変動金利型」「固定金利型」「固定金利期間選択型」の3タイプ。

「変動金利型」とはその名の通り、金利が変動するタイプのこと。変動金利の現在の金利は歴史的に見てもかなり低水準なので、このままの金利で返済が続けられると支払利息が少なくて済むというメリットがある。ただし、景気動向によって金利が上がる可能性もあるので、今の低金利のままで返済計画を立ててしまうと、金利が上がった時にローンが払えなくなってしまう可能性もあるので注意が必要。

「固定金利型」とはローンを借りた時点での金利が返済期間終了までずっと変わらないタイプのもの。変動金利型と比較すると1%近く高いので、その分支払利息は多くなってしまうが、借りた時点で金利は固定されるので返済計画も立てやすく、金利が変わらないという安心感が得られる。

「固定金利期間選択型」とはローンを借りる一定期間(3年、5年、7年、10年など)は固定金利、一定期間後はその時の景気状況に応じて「変動金利型」にするか「固定金利型」にするか選択することが出来るタイプのものを指す。

>>より詳しく知る(ステップハウス.JP「住まいのマネー学」~基礎編~)

どこで借りるかで返済額は変わる

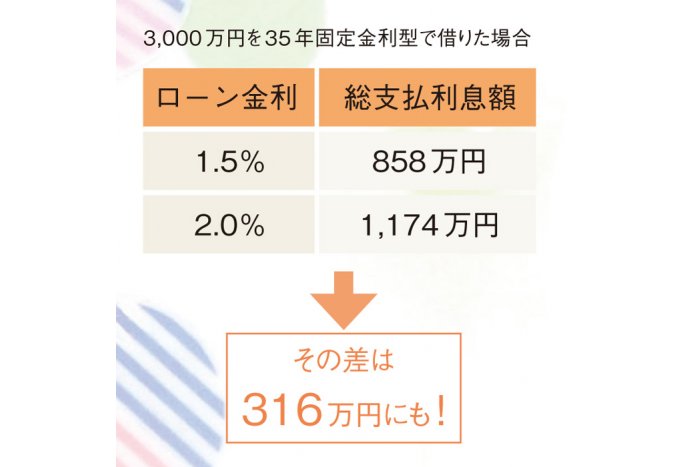

住宅ローンを借りる際の金融機関選びもポイントのひとつ。「どこで借りても同じじゃないの?」という声も聞こえてきそうだけど、これがまったく違う。銀行によっては、変動金利型だと0.1~0.3%、固定金利型だと0.1~0.5%近くの差がある。左の表は、ある2つの銀行で、同じ3、000万円を返済期間35年、金利1.5%と2.0%の固定金利型で組んだ場合の比較。この金利は実際にある銀行が出している住宅ローン金利だが、この例では「知っている」か「知らなかった」かというだけで316万円もの大きな差を生んでしまっている。このように、借りる金融機関をしっかり選ぶことも、返済額を決める大きなポイントのひとつと言えるだろう。

返済期間は月々の収支と返済額のバランスで考える

返済期間も住宅ローンを組む上での大きなポイントの一つになる。長期間で借りれば月々の返済額は抑えられるけれど、その分、支払利息は多くなる。短期間で借りれば月々の返済額は多くなるけれど、支払利息は抑えることができる。左下の表は3、000万円を1.5%の固定金利型で返済期間35年と30年で組んだ場合の比較。総支払利息額の差は131万円になる。総支払利息は少なくしたいので、返済期間を短くするに越したことはないが、その分、月々の返済額は確実に上がる。利息額ばかり気にして月々の返済額が増え、日々の生活が逼迫してしまっては何の意味もなくなってしまう。返済期間は、月々の返済額と家計収支のバランスを考えて決める必要がある。

【お役立ちツール】

借入額シミュレーター(ステップハウス.JP)

返済額シミュレーター(ステップハウス.JP)

ライフプランにあった金利タイプを選ぼう

では、どのように住宅ローンを選んでいけば良いのだろうか?大切なのは、世帯収入、借入額、家族構成、年齢、ライフイベントなどから考えていくこと。例えば、まだ小さい子どもがいる若いご夫婦であれば、これからかかる教育費のことも考えないといけないので、長期間の固定金利型で組んだ方が金利上昇の影響も受けず、返済計画も立てやすいだろう。教育費が終わった50代のご夫婦であれば、変動金利型で返済期間を短くし、早いローン完済を目指して、老後の生活に備えていく方が良いかもしれない。また、借入額が少ない人は返済期間を短くして金利の低い変動金利を選択することもできるし、借入額が多い人は返済期間を長めに、また金利の変動リスクを受けない固定金利型を選び、ゆとりを持った計画にするという選択があっていると言える。

いずれにしても、これからの人生においてどのタイミングでどれ位のお金がかかるのかをシミュレーション、つまり「ライフプランニング」をしないと、自分達に合った住宅ローン選びは出来ないということ。これについては、この後のstep3で詳しく見ていく。

step2.きちんと理解して上手に活用したい~繰上げ返済について知ろう

月々の返済減額や返済期間短縮を可能にする繰上げ返済。

ライフプランを考慮しながら、上手に活用したい。

繰上げ返済とは?

月々のローン返済額に加えて、ローンの一部を返済するのが「繰上げ返済」。繰上げ返済することで、返済期間が短縮できたり、月々の返済額を減らせたり等の効果が期待できるので、きちんと理解し、上手に利用することが大切。計画的に繰上げ返済を行うためには、住宅ローンを借りる前に家計の収支を踏まえて無理のない計画を立てておくことも必要となる。

繰上げ返済の種類と効果

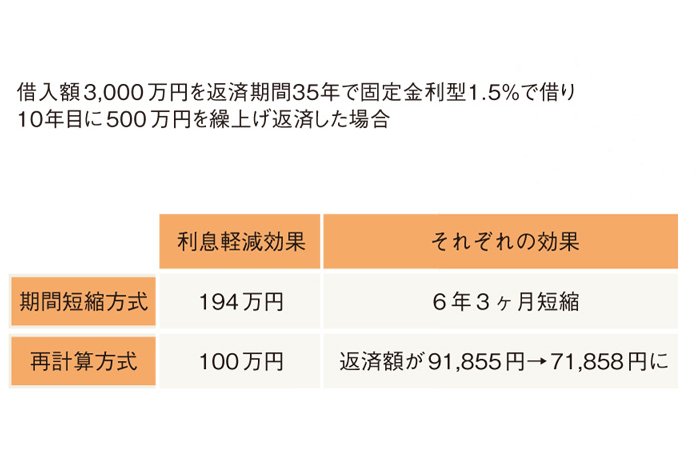

繰上げ返済には 「期間短縮方式」と「再計算方式」という、効果が違う2つのタイプがある。「期間短縮方式」は月々の返済額は変わらず、返済期間を短縮する方法。一方、「再計算方式」は、月々の返済額は減るけれど、返済期間は変わらない方法。上の表は3、000万円の借入で10年目に500万円を繰上げ返済した場合の、それぞれの効果を表した比較表。

これを見ると、再計算方式だと月々の返済額が2万円近く減らせるが、利息軽減効果でいうと期間短縮方式の方が94万円多いことが分かる。無駄な利息を支払いたくない、老後までローンを残したくないという人には、期間短縮方式が最適だ。お子様の成長に伴い、生活費が上がってしまったので月々のゆとりが欲しい、という人には再計算方式の方が適していると言えるだろう。

繰上げ返済のタイミングは?

繰上げ返済はどのタイミングでしても効果は同じなのだろうか?上の表は先ほどと同じく3、000万円の借入に対して10年後、20年後、30年後のタイミングで500万円を繰上げ返済した場合の比較。それぞれを見比べると10年後に繰上げ返済をすると一番効果があるということが分かる。早い時期に繰上げ返済をすればその分、利息軽減効果が大きいということ。

ここまで繰り上げ返済の効果について説明してきたが、繰上げ返済を最優先にするのは良くない。繰上げ返済をしすぎて将来の支払利息は減ったけど、手元にはお金が残らず、目先の子どもの教育費が払えないというのでは本末転倒。繰上げ返済も住宅ローン選びと同じで、シミュレーションしないことには、どのタイミングでどれ位の金額をすればいいのか分からないだろう。これからのライフイベントに対してどれだけお金がかかるのか、その金額に見合った貯蓄額はあるのか、それをクリアしていなければ、繰上げ返済など二の次だ。無理にする必要はない。繰上げ返済は計画を立てて行うことで最大限の効果が得られる。

step3.その借入額で大丈夫?自分たちの適正予算を考えよう

借りられる額=返せるお金とは単純にはいかない。

自分達のライフプランをしっかり立てて、適正予算を考えよう。

年収と返済比率だけで予算を決めるのはNG

「返済比率」という言葉を知っているだろうか?年収に対する年間ローン返済額の割合のことで、例えば年収500万円で住宅ローンの年間返済額が100万円だとすると、100万円÷500万円=20%となる。金融機関はこの返済比率を目安とし、30~35%を上限に貸し出す。ちなみに、ネットなどで「年収の25%が上限」と書いてあるのを見たりするが、25%以内であれば本当に大丈夫と言えるのだろうか?

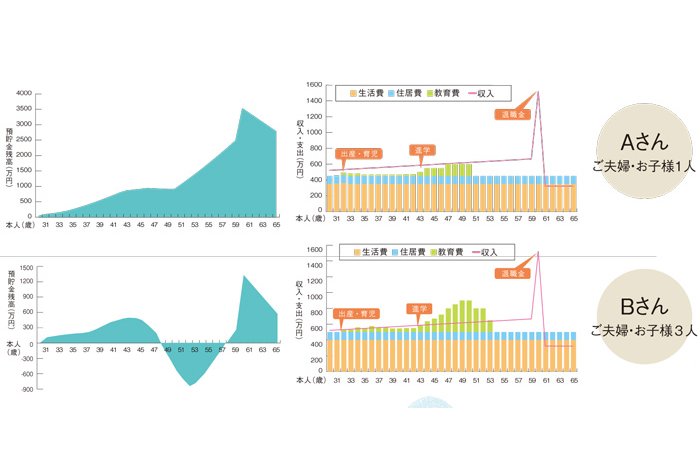

2組のご家族を例に見てみよう。いずれも年収500万円でローン返済額は年間100万円、返済比率20%で住宅購入をした場合のシミュレーション。右のグラフは生涯の収支を、左のグラフは預貯金残高の推移を表している。Aさんは住宅購入後も順調に貯金ができ、住宅ローンを払い終えて豊かな老後を迎えることができた。一方でBさんは住宅を買った途端、貯金がどんどん減り、ローンが払えず、赤字収支になった挙句、住宅を手放すことになってしまった。同じ年収で同じ額のローンを組んだのに、2組の何が違ったのだろうか?

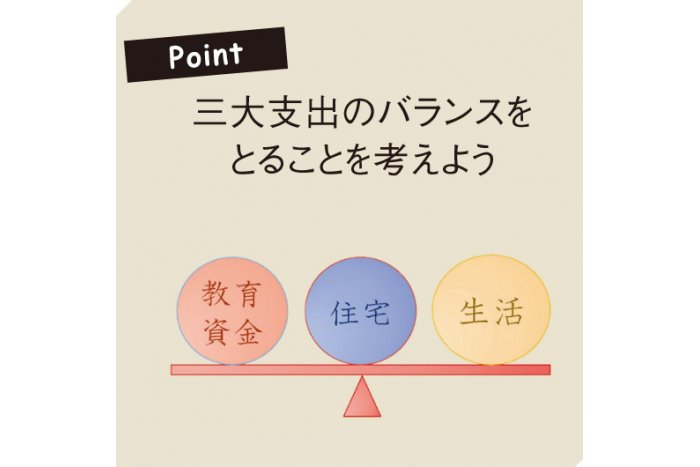

適正予算は家庭ごとに違う!

答えは簡単。住宅費以外にかかるお金がまったく違ったのだ。Aさんはご夫婦と子ども1人の3人家族。Bさんはご夫婦と子ども3人の5人家族。子どもの人数が違えば生活費も教育費も違う。Bさんはこの住宅予算が適正ではなかったということが言える。適正予算は家庭ごとに異なる。家族構成、年収、人生設計は人それぞれ。かかるお金も違って当然。

では、どうすればいいのだろうか?住宅にかかるお金だけではなく、子供の教育費や日々の生活費、老後への備えなど、これからの人生にかかるお金のことを踏まえて無理のない予算を考えていく。そのためには自分達の将来の支出予測を知ることが大切になる。お金が必要になる時期と金額が正確に把握できれば、それに対してどのようにお金を貯めるべきかも見えてくるし、自ずと自分達が無理なく返済できる借入額も見えてくる。

ここまでお話してきた住宅ローン選びも繰上げ返済も住宅の適正予算も、すべては「ライフプランニング」をすることから始まる。ライフプランを立てることで、ぼんやりとした将来に対するお金の不安が安心に変わり、使っていいお金と貯めないといけないお金の区別が付き、我慢しない前向きな人生を送ることができるだろう。住宅計画を立てる前に、まずはライフプランを立てることから始めていこう。

自分達に合ったライフプランを立てるには、ファイナンシャルプランナーへの相談がおすすめ。将来設計をじっくりと伝えて、ライフプランニングをしてもらおう。あなたにとって無理のない借入額、返済計画を一緒に考え、提案してくれるはず。将来を見据えた無理のない資金計画を立ててじっくり家づくりを進めていこう。

人気のある記事

お洒落な家に似合うアイテム揃い 岡山市の家具・雑貨屋9選

家づくりコラム

施主に聞いた「これはやって良かった!」家づくりアイデア集

家づくりコラム

2019年版 ビフォーアフターで見るリフォーム実例

家づくり実例集

人気のある記事

お洒落な家に似合うアイテム揃い 岡山市の家具・雑貨屋9選

家づくりコラム施主に聞いた「これはやって良かった!」家づくりアイデア集

家づくりコラム2019年版 ビフォーアフターで見るリフォーム実例

家づくり実例集

和モダンから純和風まで 岡山で和を得意とする工務店8選

家づくり実例集