初心者のための 住宅ローンガイド

家は価格の大きな買い物。そのため、ほとんどの人が利用するのが住宅ローン。一口に住宅ローンといっても、

●民間ローン

●公的ローン

●民間+公的ローン

の3種類があり、それぞれ特徴があります。仕組みをしっかりと理解して、自分たちにあったローンを選ぶことが大切です。ここでは、基礎知識とおさえておきたいポイントを紹介します。参考にしてみてください。

住宅ローンの種類

●「民間ローン」(銀行・信用金庫・JAなど)…種類が豊富。対応が柔軟

都市銀行や地方銀行、信託銀行、信用金庫、労働金庫といった民間の金融機関が扱う民間ローン。公的融資に比べ、対象物件に対する規制が少なく利用しやすいのが特徴です。

●「公的ローン」(財形・住宅融資など)…………条件は比較的緩やか。地域による優遇あり

公的機関が公的資金を使って貸し出すローン。住宅の広さや質などについて一定の条件があり、借入者の収入や年齢については比較的ハードルが低くなっています。

●「民間+公的ローン」(フラット35など)………全期間固定金利。建物の内容により金利優遇あり

返済額条件や条件を満たし、建築や購入する物件が耐久性などを定めた技術基準に適合すれば、建築または購入費の90%を上限とし、最高8000万円まで借入可能。保証料・繰り上げ返済手数料ともに無料。取り扱う金融機関により金利や事務手数料が異なるのが注意点。

さらに詳しくは、こちらにまとめてあります。(ステップハウス.JP)

ローンの返済方法

ローンの返済方法には2種類あります。

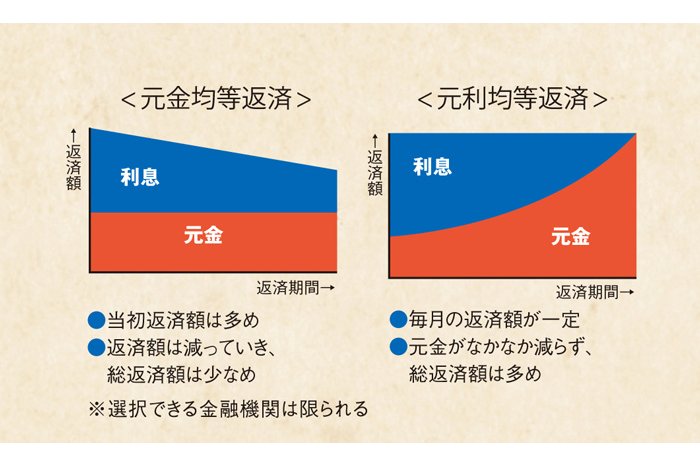

<元利均等返済>

元金分と利息分を合わせた返済額を毎回同じ額になるように調整して返済する方法。返済が常に一定額になるので、返済計画が立てやすい。反面、当初は利息部分の割合が高く、元金がなかなか減らない。

<元金均等返済>

返済回数に応じて毎回の元金分を均等割りにし、残った元金の利息分と合わせて返済する方法。当初の返済額は多くなるが、徐々に少なくなりローン残高は着実に減る。総返済額は「元利均等返済」よりも少ない。

さらに詳しくはこちらをご覧ください。(ステップハウス.JP)

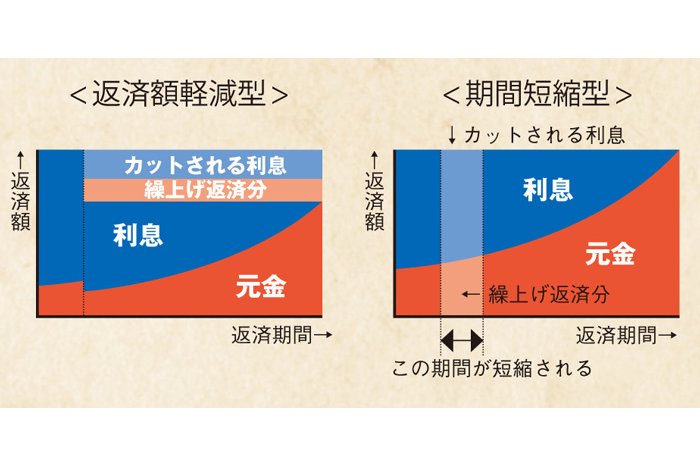

繰上げ返済とは

手元の資金に余裕ができた場合、元金の全額や一部を繰り上げて返済することが可能です。元金が減り、利息負担を軽減できる。繰上げ返済には2種類あり、ひとつは毎回の返済額を変えずに返済期間を短くする「期間短縮型」。もうひとつは、返済期間はそのままで毎回の返済額を減らす「返済額軽減型」。早い時期に実行するほど、利息負担の軽減に効果的と言われている。民間の金融機関の場合、繰上げ返済には手数料(~2万円程度)がかかる場合がほとんど。ただし、所定の条件を満たすと、手数料が安くなったり、場合によっては無料となることもあるので、確認しておこう。

さらに詳しくはこちら(ステップハウス.JP)

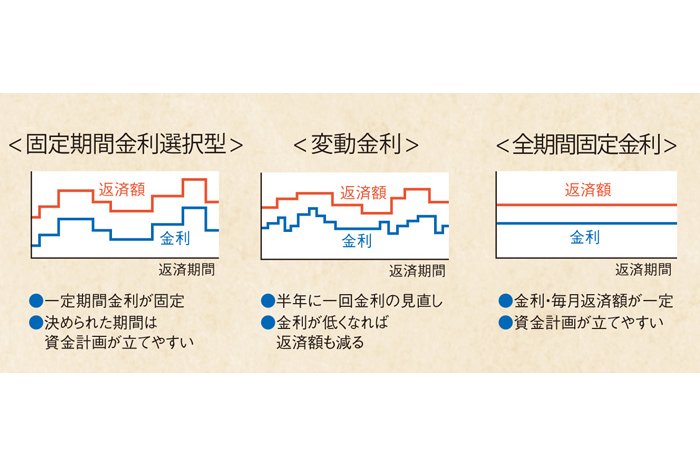

金利タイプは3つ

借り入れ時の金利が完済まで適用される「全期間固定金利」、半年ごとに金利の見直しがある「変動金利」、一定期間ごとに金利の見直しがある「固定期間金利選択型」の3つがあります。

長期固定の金利は短期や変動に比べ、金利は高めに設定されているが、金利が上昇した時も返済額は変わらないので安定した返済計画が立てられます。

諸費用って?

住宅ローンの申し込み時には、諸費用である下記の項目が必要となります。中でも保証料と火災保険料は大きな額になります。また意外にも事務手数料も大きな金額になってきます。あらかじめ予算の中に組み込んでおきましょう(※諸費用については、現金一括またはローンに含められる場合もあります)。

登記費用

土地・建物の評価額や地目などにより異なりますが、土地・建物で20~50万円程度が目安。ローンを借りない場合は抵当権設定は不要。

印紙税

売買契約書、ローン契約書の作成に必要。見落としがちなお金なので気をつけましょう。

■ 売買契約書の場合

1万円(1,000万円超~5,000万円以下の場合。※平成30年3月31日までの軽減措置→平成32年3月31日まで延長)

■ ローン契約書の場合

2万円(1,000万円超~5,000万円以下の場合)

事務手数料

文字通り金融機関の手数料。①借入額に定額で払う場合と②定率をかける場合があり、①約3万円~②最大で借入額の2.16%。②の場合、2,000万円の借入れなら約44万円。定額の場合は保証料が金利上乗せになったり、定率の場合は保証料が無料だったりと、金融機関によって異なるので、よく確認をしておきましょう。

保証料

住宅ローンを組む際の保証人となる保証会社に支払う金額。35年ローンの場合、100万円あたり2万円前後が相場。2,000万円の借り入れなら、44万円前後。金利に上乗せという選択もできますが、月々の負担を考えると最初に一括で支払うのが一般的。

※保証料のかからない住宅ローンもある

火災保険料

火災保険の加入はローン申し込みのほぼ必須条件。金額は保険期間やオプションをつけるかによってまちまちですが、最長10年。よく確認しておきましょう。

団体信用生命保険料

住宅ローンの借入者に死亡や高度障害など、万が一のことがあった場合に、残債を全額保障してくれる保険。大方の金融機関が加入を義務付けており、保険料はローン金利に予め含まれている場合が多い(金利の0.3%程度)。適用の内容には、オプションが用意されていることもあるので、加入を検討している金融機関を比較検討しましょう。

つなぎ融資

住宅ローンは一般的に建物が完成後、融資される。しかし、土地を事前に取得したり、新築の場合は建物が完成する前にまとまったお金が必要になることがある。それらを自己資金でまかなえない場合、つなぎで借りる「つなぎ融資」が必要になる。つなぎ融資は住宅ローンよりも金利が高く、諸費用として事務手数料や契約時の印紙代がかかるのが一般的だが、手数料がかからないなど、金融機関によって異なります。

選択のポイント

返済方法、金利タイプともにどれを選ぶにしろ、完済までに長期間かかる以上、住宅ローン以外の日々の生活費や将来に必要な出費、例えば教育費や老後の備えなども考えに入れて、無理のない返済計画を立てる必要があります。月々の返済額以外の部分も見ながら検討しよう。

POINT1 金利以外にも目を向けて

金利は安い。けれど、手数料と保証料が高い…。といったケースもあります。金利だけではなく、全体的な費用を比較しましょう。

POINT2 20年、30年先のことを考えて

返済は長期間続くもの。これから先の人生設計をしっかり立てて、無理のない支払いになるよう、総合的に判断しよう。

POINT3 利便性も考慮

ローンを組むと、原則、その金融機関に口座を作って、引き落とされるようになります。給料など定期的な収入が入る金融機関以外で契約した場合、その口座に送金をしなければなりません。金額も大きく、長期に渡るものなので、家の近くに支店があるか、利便性がいいか、なども考慮しておきましょう。

無理のない予算を考えることから

住宅ローンについて解説してきましたが、賢く住宅ローンを選ぶためにも、まずは自分たちにとって無理のない予算を考えることから始めましょう。人生でお金が必要になるのはマイホームだけではありません。子どもの教育や自分たちの老後への備えにもお金はかかります。これからの人生設計をふまえた上で、無理なく返済できる金額はいくらなのかを考えていきましょう。しっかりとした住宅計画も立てられていないうちに、目先の金利だけで焦るのは禁物です。

自分たちのライフプランにあった住宅ローンをしっかり選択していけるよう、住宅ローンや家づくりに関わる情報収集を行い、知識を身に付けておきましょう。

>>岡山のおすすめ工務店はこちら(ステップハウス.JP)

人気のある記事

お洒落な家に似合うアイテム揃い 岡山市の家具・雑貨屋9選

家づくりコラム

施主に聞いた「これはやって良かった!」家づくりアイデア集

家づくりコラム

2019年版 ビフォーアフターで見るリフォーム実例

家づくり実例集

人気のある記事

お洒落な家に似合うアイテム揃い 岡山市の家具・雑貨屋9選

家づくりコラム施主に聞いた「これはやって良かった!」家づくりアイデア集

家づくりコラム2019年版 ビフォーアフターで見るリフォーム実例

家づくり実例集

和モダンから純和風まで 岡山で和を得意とする工務店8選

家づくり実例集